从非洲手机店到白宫,谁在为 AI 存储买单

AI 正在吞噬存储产能,消费电子过去四十年的降价基础开始松动。

Editor's Note

2026.05.25 | Poe

三星芯片业务季度利润暴增 48 倍,市值突破万亿美元。同一时期,三星手机部门正走向成立以来首次年度净亏损。

同一家公司,两条业务曲线却朝相反方向走。

这个分裂背后,是四个同时发生的信号:LPDDR4 涨 250%、印度 100 美元以下手机市场一季度下滑 59%、白宫申请 90 亿美元给情报机构买芯片、比亚迪辅助驾驶套餐涨价 21%。

这些事看似无关,都指向同一条供应链压力:AI 正在吸走存储产能,消费电子开始为此付账。

这条从韩国晶圆厂到非洲手机店、再到白宫的链条,解释了谁在为 AI 算力付出代价。

三星芯片业务上个季度利润暴增 48 倍,公司市值突破万亿美元。同一时期,三星手机部门警告投资者:可能录得成立以来首次年度净亏损。

同一家公司内部,芯片利润破纪录,手机亏损也可能破纪录。

矛盾出在晶圆产能分配上。三星存储部门把越来越多产能转向 AI 用高带宽内存 HBM,留给手机用低功耗内存 LPDDR 的份额急剧收缩。手机部门甚至无法从兄弟部门拿到长期供货协议。Galaxy S26 被迫减配提价,销量压力随之出现。

三星不是个案。过去 12 个月,同一条因果链在不同市场反复出现。

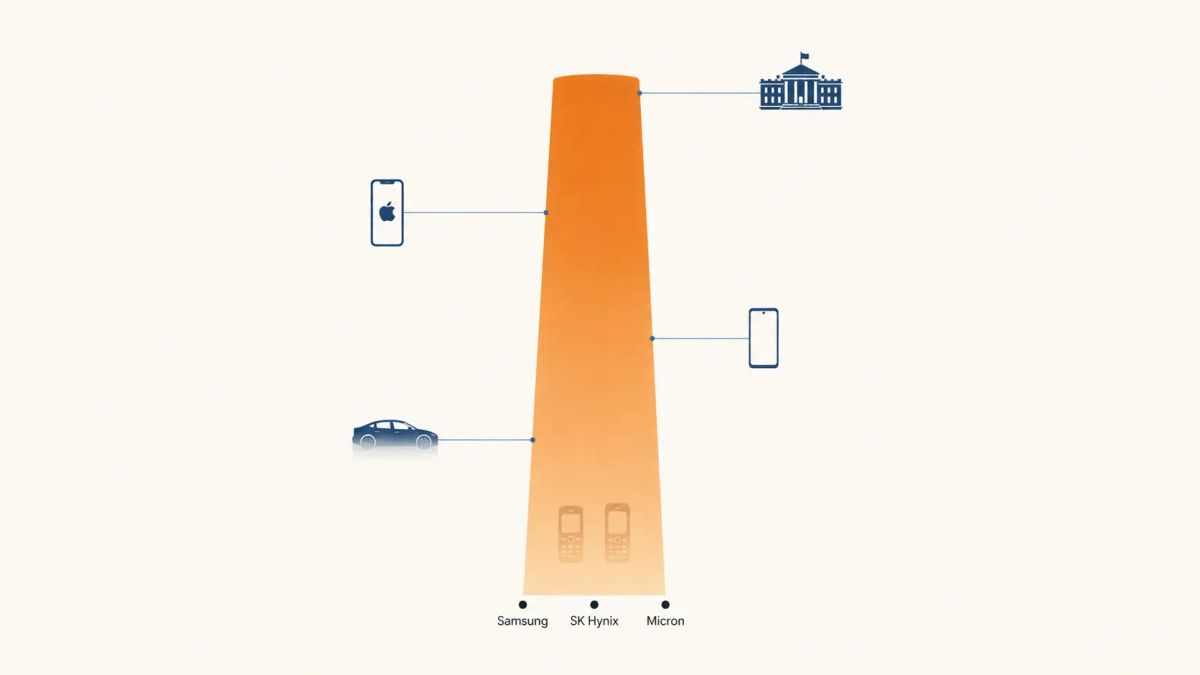

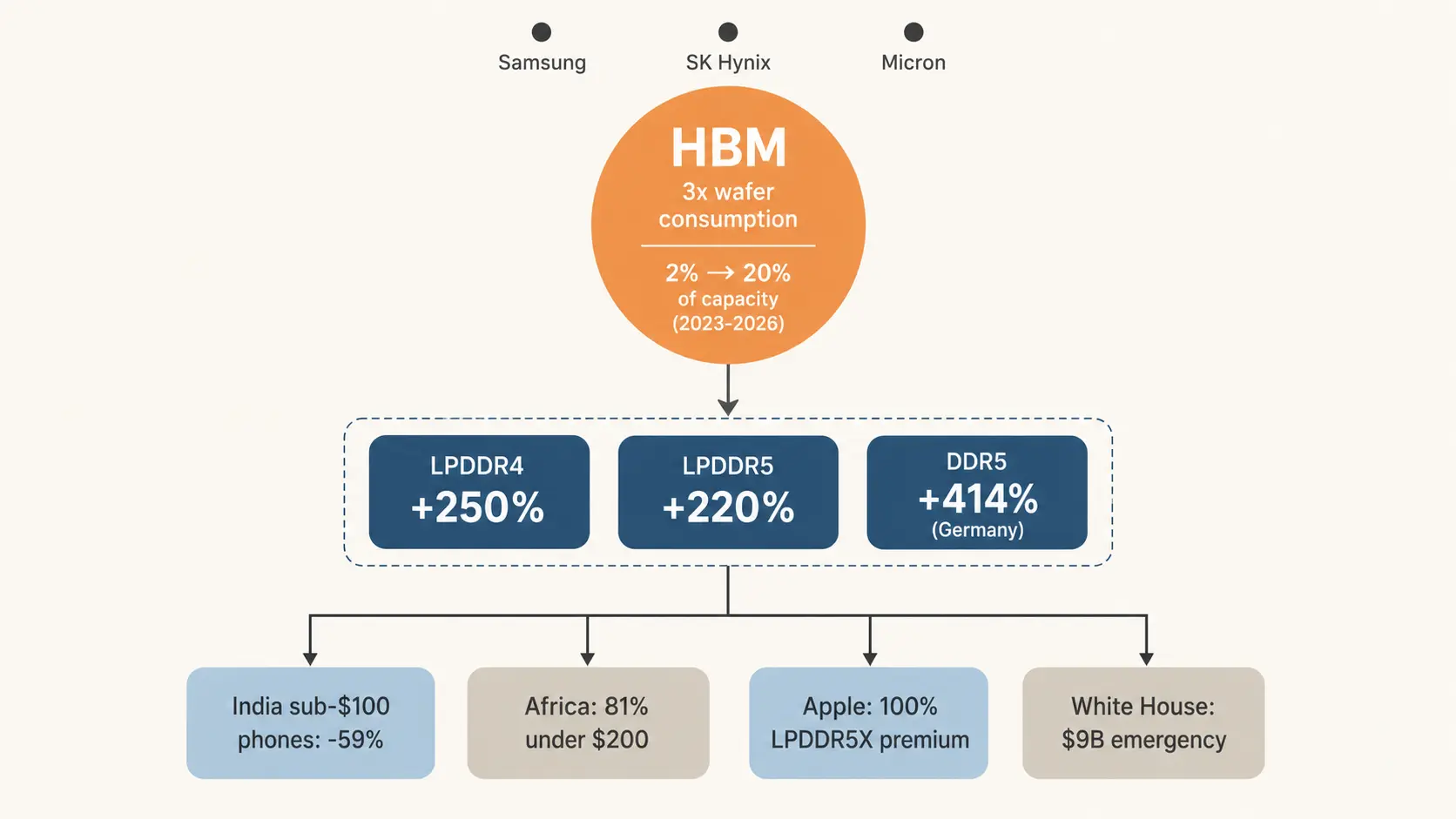

这条链的起点是一个物理约束:生产 1GB HBM 消耗的晶圆面积是普通 DRAM 的 3 倍以上。2023 年,HBM 仅占全球 DRAM 晶圆产能的 2%;到 2026 年底,这一比例预计达到 20%。

全球逾 90% 的 DRAM 产能集中在三星、SK 海力士和美光三家公司。它们如何分配产能,决定了整个消费电子产业的成本曲线。

后果已经显现。从 2025 年一季度到 2026 年一季度,LPDDR4 价格涨了 250%,LPDDR5 涨了 220%,德国市场 DDR5 涨了 414%。存储在入门级安卓手机物料成本中的占比,从约 15% 升至近 50%。

IDC 预测,2026 年全球智能手机出货量将下降 13%,这将是有记录以来最大单年跌幅。

冲击最先抵达议价能力最弱的市场。印度 100 美元以下手机市场一季度同比下滑 59%。2025 年,非洲 81% 的智能手机出货集中在 200 美元以下。最先被挤出市场的,正是最需要用便宜手机接入互联网的人群。

存储芯片涨了两到四倍,三家控制全球九成产能的公司为什么不扩产?