从赌需求到消化订单,AI 基础设施叙事换了

Alphabet 涨,Meta 跌,同一晚的财报把 AI CapEx 分成了两种命运。

Editor's Note

🗓️ 2026.05.06 |Poe

上周,四家美国科技巨头同日发布财报:同一个晚上,Alphabet 涨超 6%,而 Meta 跌了6%+。

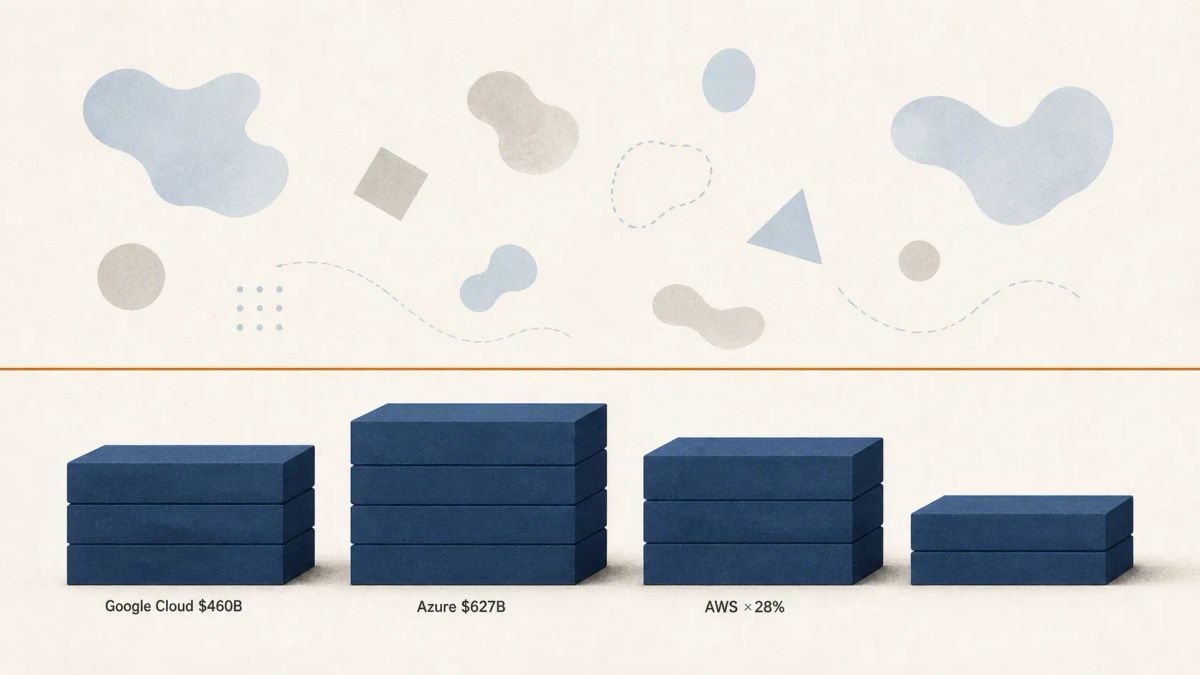

Google Cloud 合同积压超过 4600 亿美元,亚马逊过去 12 个月自由现金流从 259 亿美元降至 12 亿美元:两组数字,指向同一件事。

对三大云厂商来说,AI 需求端疑问正在退后;现在的限制条件,开始转向算力供给。

4 月 29 日美股盘后的财报电话会上,Alphabet CEO Sundar Pichai 说了一句值得反复听的话:Google Cloud 近期受到算力约束。如果能满足需求,云收入会更高。

说这话的时候,Google Cloud 季度收入首次超过 200 亿美元,达到 200.28 亿美元,同比增长 63%。Pichai 并非在为业绩失误找理由。他是在告诉市场,云业务的新限制条件已经从需求转向供给。这句话让 AI 基础设施投资的叙事开始转向。

同一个晚上,Alphabet、亚马逊、微软、Meta 四家公司同日披露季度业绩,2026 年 CapEx 计划上限合计约 7250 亿美元。除亚马逊维持此前约 2000 亿美元计划外,Alphabet、微软和 Meta 均上调或给出更高支出预期。市场的反应截然不同:Alphabet 盘后涨逾 6%,Meta 跌逾 6%。

四家数字放在一起,对比很清楚。

Google Cloud 合同积压超过 4600 亿美元,Pichai 说企业 AI 解决方案首次成为 Google Cloud 的主要增长引擎。AWS 当季收入 376 亿美元,同比增长 28%,为 15 季以来最快,亚马逊自研芯片已经长成一门独立生意:Graviton、Trainium、Nitro 三条产品线合计年化营收超过 200 亿美元,增速保持三位数。

微软 Azure 同比增长 40%,AI 业务年化营收达 370 亿美元,同比增长 123%,商业剩余履约义务达到 6270 亿美元。Meta 那边,全年 CapEx 指引上调至 1250 亿至 1450 亿美元,跨平台 Family DAP 为 35.6 亿,同比仍增长 4%,但较去年 12 月小幅回落。Meta 启用这个跨平台合并统计方式以来,从没出现过季度环比下滑,这是第一次。