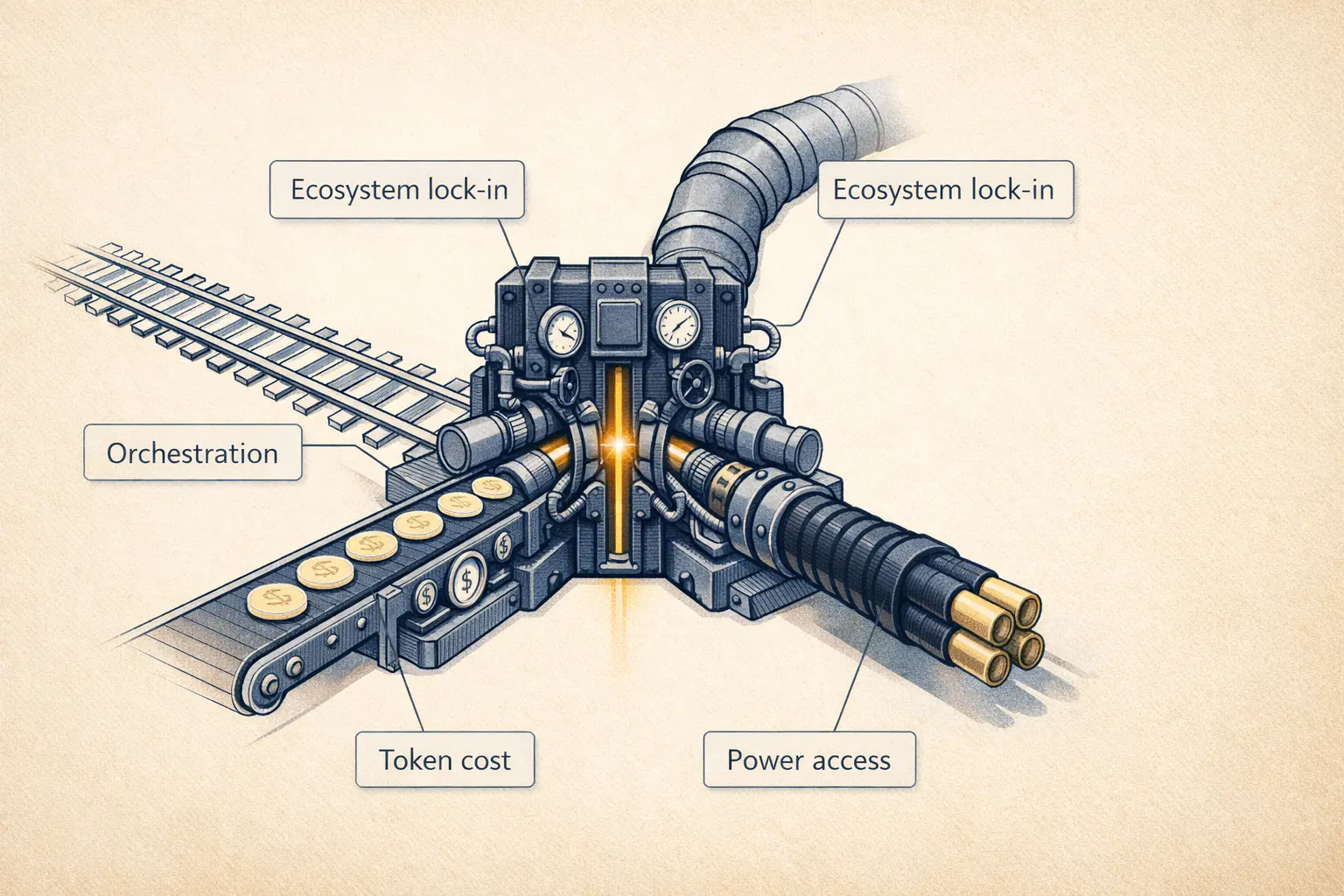

同一个 Agentic AI,四种不同的基础设施赌注

Arm 赌 CPU 翻身,英伟达用资本锁生态,中国公司用低价 token 抢量,云巨头囤电力占位。

Editor's Note

🗓️ 2026.04.02 | Issue#356

过去一周,「Agentic AI」这个词同时出现在 Arm 的芯片发布会、中国模型的 token 价格战和 Anthropic 的用户限流公告里。但每个玩家嘴里的「Agentic」指向完全不同的基础设施赌注。Arm 押注 CPU 从配角翻身为调度中枢,中国公司用 6 倍价格差抢占 agent 的海量 token 消耗,英伟达用资本闭环堵住竞争对手的出路,云巨头们则在争夺比芯片更稀缺的东西:电力。

我关心的并非谁的芯片更快或谁的模型更便宜,而是这些分散的动作是否指向同一个产业拐点。这篇文章拆解四种基础设施赌注背后的战略逻辑,以及它们交汇时会产生什么。

本期 AI Insider 的免费部分覆盖关键事实与核心张力,付费部分深入拆解每种赌注的机制与产业含义。

3 月 24 日,Arm CEO Rene Haas 在旧金山发布了公司 35 年历史上第一颗自研芯片,喊出 5 年营收翻 5 倍的目标,OpenRouter 的数据显示,中国 AI 模型的 token 消耗量已经在 2 月超过美国。再往产业链下游看,微软刚刚租下了 Oracle 和 OpenAI 放弃的 900 兆瓦数据中心,Google 正在为 Anthropic 的德州园区提供建设贷款,Meta 把埃尔帕索数据中心的投资从 15 亿美元追加到超过 100 亿美元。

把这些动作串在一起,一个词反复出现:Agentic AI。

Arm 说它的芯片是为「Agentic AI 基础设施」设计的。黄仁勋说 token 的生产和使用将驱动 AI 经济。中国公司正在用低价 token 抢占 AI agent 的海量消耗。云巨头们在为支撑这一切的电力和机房下注。

每个人都在说 Agentic AI,但没人在说同一件事。

这并非简单的语义分歧。这是产业链上不同位置的玩家,基于各自的资源禀赋和竞争焦虑,对同一个技术趋势做出了截然不同的战略押注。它们各自的赌注能否成立,取决于 Agentic AI 最终会在哪个环节制造最大的瓶颈:是 CPU 的调度能力、GPU 的生态锁定、token 的边际成本,还是最原始电力供给。

🔒 以下为 Dailyio Premium 会员专属内容

成为 Dailyio Premium 会员,解锁 AI Insider 全部深度分析。

月付 99 元 / 年付 999 元,畅读所有付费专栏和独家内容。