微软的 375 亿美元去哪了?

微软为什么宁可牺牲云增速,也要喂养一个没人用的 AI 助手?

Editor’s Note

🗓️ 2026.02.06 | Issue#340

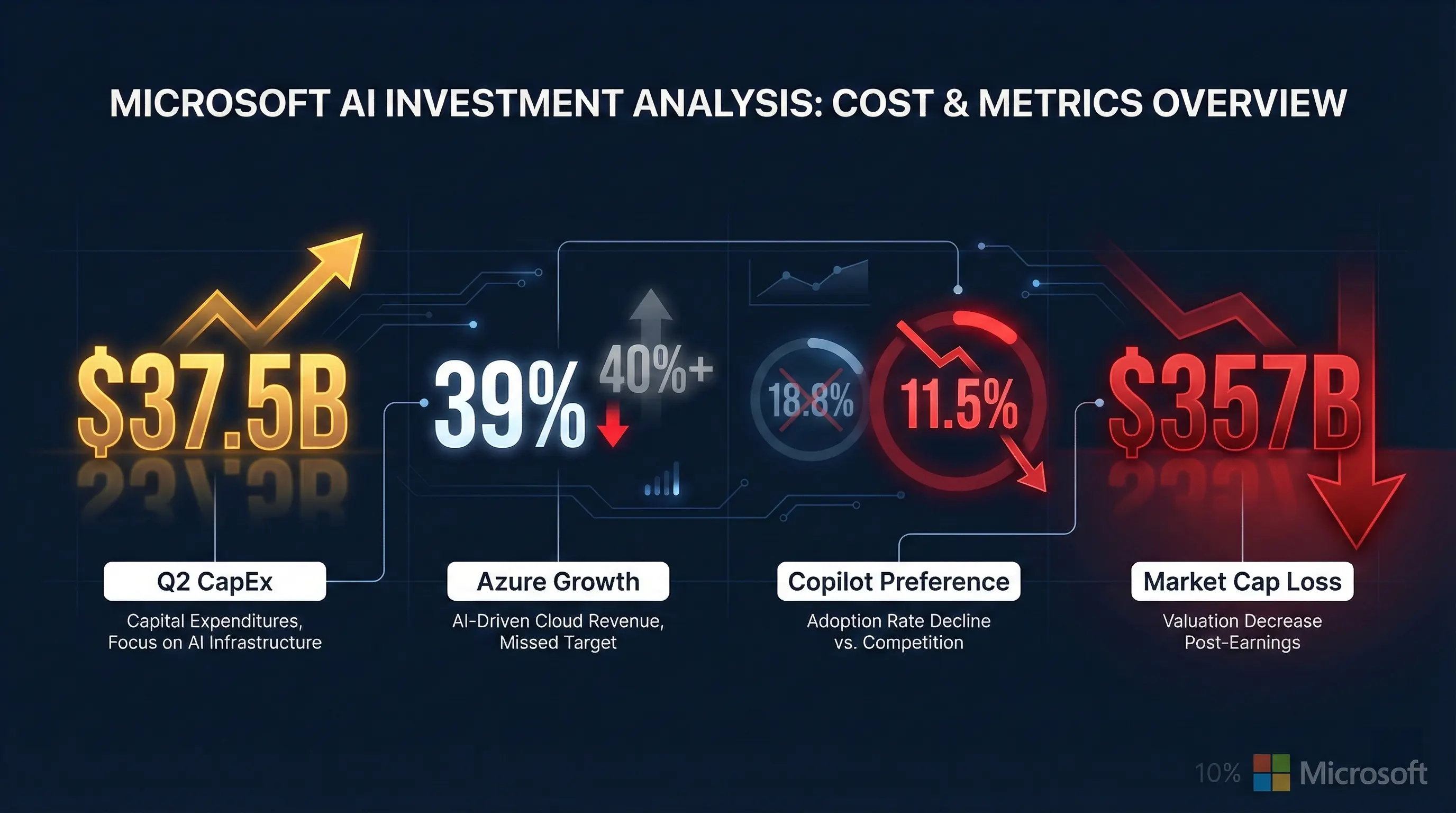

微软上季度资本开支 375 亿美元,市场却用 3570 亿美元市值蒸发来回应。

表面看是云业务增速不达预期,深层原因是纳德拉正在进行一场高风险的战略转型:把资源从付费云客户手中抽走,喂养一个渗透率只有 3.3% 的 AI 助手。这篇分析拆解了微软三个「反常识」决策背后的统一逻辑,以及这场豪赌的真正胜负手在哪里。这是理解 AI 时代「平台 vs 基础设施」之争的关键一课。

微软上个季度花了 375 亿美元,同比暴增 66%。这笔钱的流向揭示了一个让投资者担心的事实:大部分没有用来服务付费云客户,而是喂养了一个尚未成功的产品——Copilot。

CFO Amy Hood 在财报电话会上承认:如果把新上线的 GPU 优先分配给 Azure 客户,云业务增速可以超过 40%。实际增速是 39%。微软主动放弃了 1-2 个百分点的云增长,去喂一个企业客户使用率不到 10% 的 AI 助手。

市场的反应很直接:股价单日暴跌 10%,市值蒸发 3570 亿美元——这是 2020 年 3 月以来最大的单日跌幅。

问题是:CEO 萨提亚·纳德拉(Satya Nadella)在想什么?这位在 2014 年带领微软完成云转型的掌门人,如今似乎在进行另一场豪赌。

三个看似疯狂的决策

第一个决策:把稀缺资源优先给自己,而非付费客户。

GPU 算力是当前 AI 行业最紧缺的资源。微软坐拥全球最大的云基础设施之一,却选择把新增产能优先用于 Copilot 开发,而非满足 Azure 客户需求。分析师 Ben Reitzes 在 CNBC 上直言:「这是执行问题,他们需要更快地建起数据中心。」

但这并非执行问题,而是选择。

第二个决策:一边推销 Copilot,一边让用户更方便地使用竞争对手。

GitHub 刚刚宣布,开发者可以在平台上直接调用 Anthropic 的 Claude 和 OpenAI 的 Codex。微软内部开发者甚至被要求对比 Claude Code 和 GitHub Copilot 的表现。一家公司同时推销自家产品,又帮用户评估替代品——这在传统商业逻辑里几乎无法解释。

第三个决策:用强制手段在内部推广一个外部用户正在流失的产品。

据《华尔街日报》报道,微软销售团队的 Copilot 使用率从 20% 飙升到 70%。听起来像好消息,但细节耐人寻味:公司把 AI 使用量化指标纳入了绩效考核,员工被要求在工作流程中「量化如何使用 AI 工具」。与此同时,外部付费用户对 Copilot 的偏好度从 18.8% 跌到了 11.5%,Google Gemini 反超至 15.7%。

这三个决策有一个共同点:它们都在牺牲短期利益。

赌注的账本

来算一笔账。

资本开支:过去两年半,微软在 AI 上的累计投入超过 2000 亿美元。本季度 375 亿美元的资本开支中,约三分之二用于购买 AI 芯片,大部分服务于内部产品开发。

增速代价:云业务增速 39%,刚好达到预期。但如果资源优先客户,本可以突破 40%。下季度指引 37%-38%,继续放缓。

用户流失:Copilot 在企业订阅用户中的首选占比 7 个月内下降了 7.3 个百分点。Citi 研报指出,部分企业客户只用了订阅席位的 10%。微软宣布卖出 1500 万个 Copilot 席位,但其 365 业务总席位超过 4.5 亿——渗透率仅 3.3%。

市值蒸发:单日 3570 亿美元。

依赖风险:云业务积压订单 6250 亿美元,听起来庞大。但 45% 来自 OpenAI 一家。如果剔除 OpenAI,积压订单增速仅 28%。

UBS 分析师的质疑很尖锐:「Microsoft 365 的收入增长并未因 Copilot 而加速……微软需要『证明』这些是好投资。」

纳德拉的回应是:我们在建立「最佳终身价值组合」。翻译成人话:短期亏钱,长期赚大钱。

但他凭什么相信这笔账最终能算得过来?