欢迎来到「后英伟达时代」|AI Insider#283

「后英伟达时代」并非意味着英伟达的失败。

☕ Editor’s Note

🗓️ 2025.03.14 | Issue#283

本期 AI Insider 聚焦 AI 芯片市场的新变化。

AI 芯片市场向来以「赢者通吃」著称,过去数年,芯片巨头英伟达凭借其 GPU 抢占超过九成的 AI 基础设施市场,无人能撼动。

随着 AI 应用负载将重心从模型训练转向推理计算,产业生态的变迁正在剧烈冲击英伟达的垄断地位,「后英伟达时代」悄然而至。

但这并非意味着英伟达的失败,也不是所谓「国运」导致的偶然事件,它更像是 AI 行业从早期的粗放扩张逐步转入精细化运营和专业化分工的必然结果。

AI 芯片市场向来以「赢者通吃」著称,这一格局却正在被快速重塑。过去数年,芯片巨头英伟达凭借其 GPU 抢占超过九成的 AI 基础设施市场,几乎无人能撼动。但 2025 年以来,随着 AI 应用负载将重心从模型训练转向推理计算,产业生态的变迁正在剧烈冲击英伟达的垄断地位,「后英伟达时代」悄然而至。

过往,训练成本主导了 AI 模型的运营开支,科技巨头和投资者蜂拥投入于大型 GPU 集群,比如 OpenAI 的 Stargate 和 Elon Musk 的 xAI。但随着推理需求激增,行业的关注度正快速转向后端应用与即时交互体验。以 DeepSeek R1、OpenAI o3 等为代表的「推理密集型」模型,将大部分算力消耗放在了用户查询阶段,已成为云计算时代的主流需求。

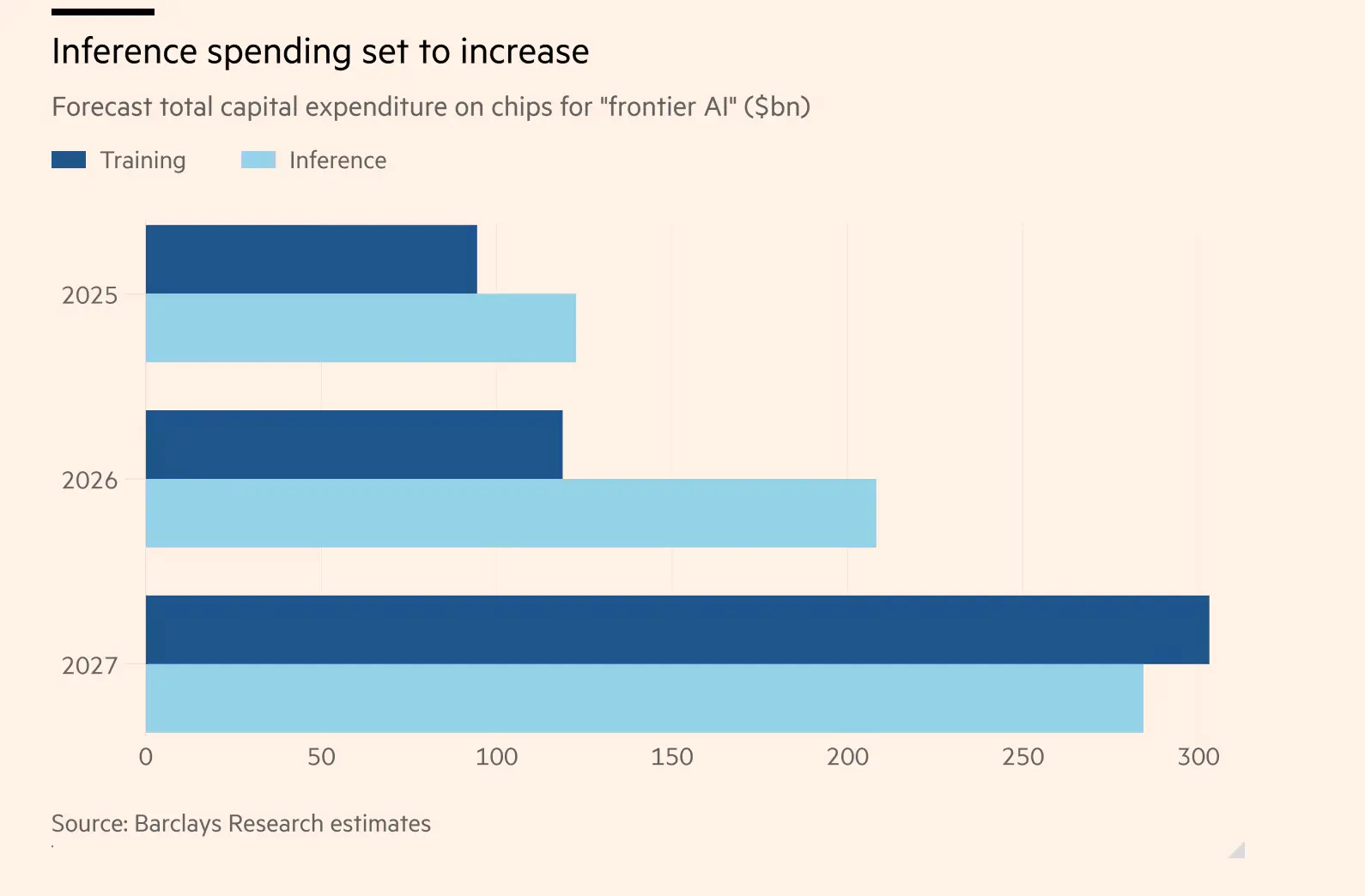

据摩根士丹利分析,美国数据中心超过 75% 的算力需求即将由推理负载贡献。巴克莱银行预测,先进 AI 推理芯片的资本支出将在 2026 年达 2082 亿美元,远超训练芯片的投入规模。虽然训练芯片的投资还会持续增长,但市场的拐点已经来到。

这一转变背后的商业逻辑不难理解:大模型训练是一次性成本,推理则是长期、持续成本。海量终端用户请求的即时推理计算,是互联网时代真正的刚需,从搜索引擎、聊天助手到金融、企业 SaaS,随着大模型落地到更多行业,各大厂商势必要更加关注推理的成本效益与运行效率。

推理需求剧增一定程度暴露了英伟达 GPU 的技术短板。以 GPU 为核心的计算架构适合海量并行的训练任务,却难以有效应对推理任务的多样性以及内存带宽的高敏感性挑战。Cerebras CEO Andrew Feldman 指出:「推理性能取决于内存间数据移动速度。」换言之,推理计算更适合专业、定制的芯片架构,而非 GPU 这种通用型设备。

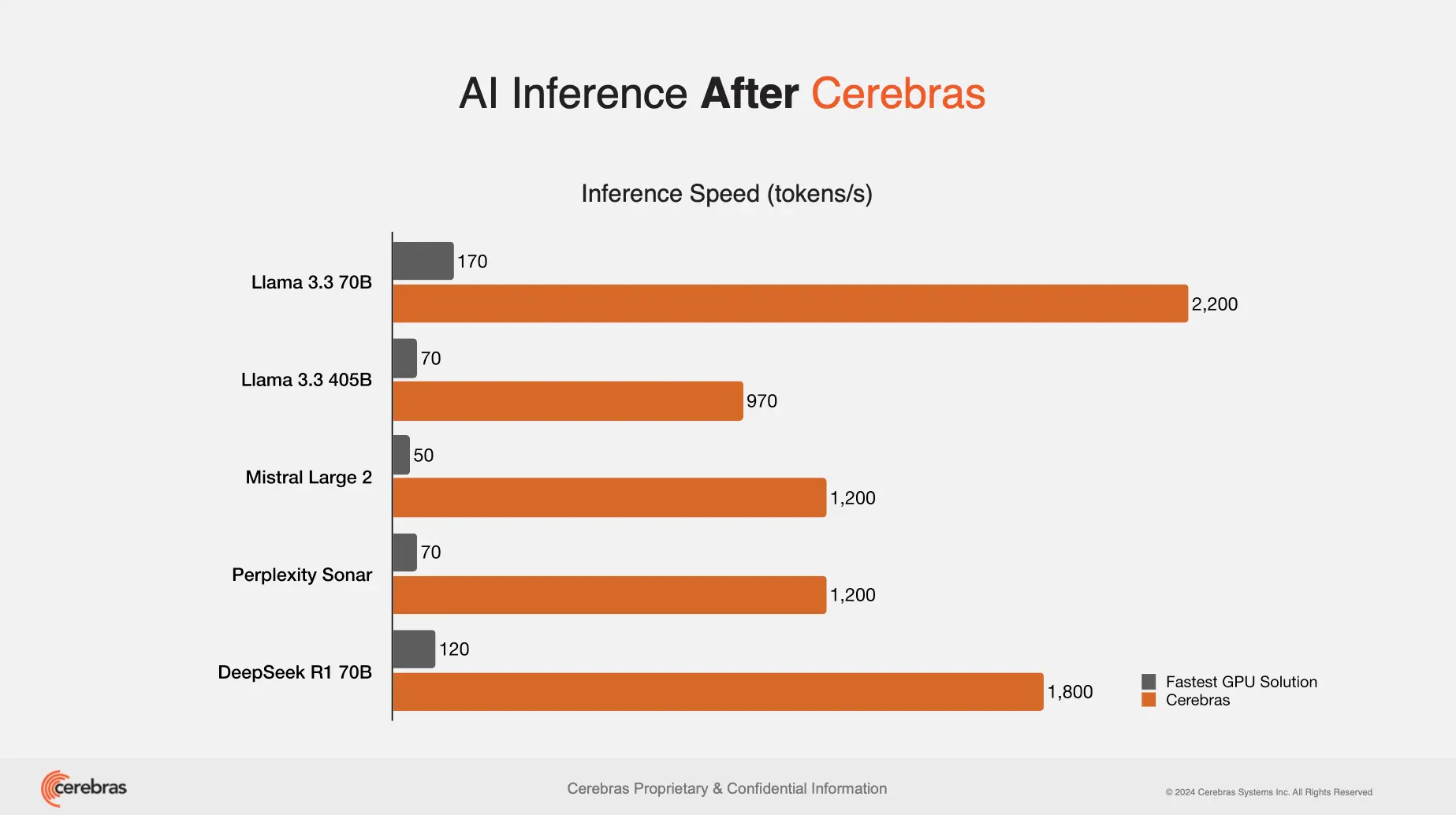

芯片创业公司 Cerebras 强调其 Wafer-Scale Engine(WSE-3)架构,针对推理进行了深度优化,性能最高可达 GPU 方案的 10 至 70 倍,这种差异正构筑起竞争护城河。事实上,Meta 旗下 Llama 3.3 模型经 Cerebras 优化后,推理性能几乎赶上 GPT-4,但成本大幅降低至仅为 GPT-4 的十分之一上下,这正体现了定制化架构的重要价值。

CoreWeave 近期与 OpenAI 签署了五年高达 119 亿美元规模的协议,以提供 AI 基础设施,并给予 OpenAI 总额约 3.5 亿美元的股份。这项交易不仅令 CoreWeave 收入一年内从 2.28 亿美元暴涨至 19.2 亿美元,也使其 IPO 估值达到 350 亿美元的高峰。CoreWeave 的特殊性,在于其地位介于芯片供应商与云计算服务之间,以差异化的「专注型云计算」解决方案占据市场缝隙。

Cerebras 则选择另一条路径:即通过芯片架构创新和高效推理方案,在 AI 模型运营环节取得明显优势。Cerebras 本周宣布在北美和欧洲新增六个 AI 数据中心,其推理能力扩展至每秒处理超过 4000 万个标记;并与 Hugging Face 等生态平台达成战略合作,以直接触达全球 500 万 AI 开发者群体。此外,Cerebras 在垂直领域内获得 AlphaSense、Mistral AI 等 AI 大模型客户的认可。

路透的独家报道称,Meta 也在加快测试自研 AI 芯片,以减少对英伟达等外部厂商的依赖,实现自身 AI 基础设施成本的大幅压缩。这一趋势显示,大型科技公司逐步走向内部芯片设计与采购自主化,长远看更将推动芯片生态的多样性。

市场正在敏锐察觉到「后英伟达时代」即将来临。今年 1 月,DeepSeek 低成本模型发布引发全球 AI 股票震荡,英伟达股价一度下挫近五分之一。这一事件背后的深层次原因在于市场重新认识到,推理优化和成本竞争力已成为未来 AI 基础设施成功的关键。虽然英伟达迅速反击、反复强调 Blackwell 芯片的推理性能优势,但竞争对手在成本效益和推理专用架构上的差异化力度仍然对英伟达构成威胁。

资本市场如今已进入重新评估 AI 基础设施价值链的阶段。从上游芯片设计,到中游云服务商,再到下游企业客户,市场价值正在呈现更加细分且多元的结构。投资者也开始清晰看到:对于 AI 基础设施公司,拥有差异化的技术路线与商业模式,已成为比单纯强调规模更重要的指标。

长期来看,英伟达在训练领域可能仍将维持绝对优势,正如巴克莱分析预测,其训练市场份额未来数年仍接近 100%;但推理计算领域,其市场份额预计将长期降低至 50%。这意味着在未来数年内,将出现近 2000 亿美元规模的非英伟达芯片市场空间,各类新兴选手将依靠其差异化优势,找到自己的生存空间与商业版图。

展望未来,我们将在 AI 芯片市场看到更为细分、多元的生态结构。英伟达不再是唯一赢家,从专注定制芯片的 Cerebras 到专注垂直应用场景的 CoreWeave,从初创企业到 Meta、Google、微软等大型科技巨头的内部定制芯片研发团队以及中国的玩家们……这一市场正逐步走向百花齐放的时代。

但也应当清醒认识到:「后英伟达时代」并非意味着英伟达的失败,而意味着市场的成熟与生态的多元化。

更进一步,「后英伟达时代」的来临,也并非单纯的技术进步或市场偶然,而是 AI 行业从早期的粗放扩张逐步转入精细化运营和专业化分工的必然结果。在这场「后英伟达 GPU」时代的竞赛中,那些抓住推理场景、瞄准差异化的软件与硬件架构、深耕垂直细分市场的「聪明玩家」,将逐渐崛起为下一代芯片生态的新王。

还想了解更多 AI 产业的洞察?欢迎预约 Dailyio 咨询服务「Insight+」,与 Poe 一对一畅聊 AI 产业发展,Dailyio Premium 会员可使用每月一次的免费特权。